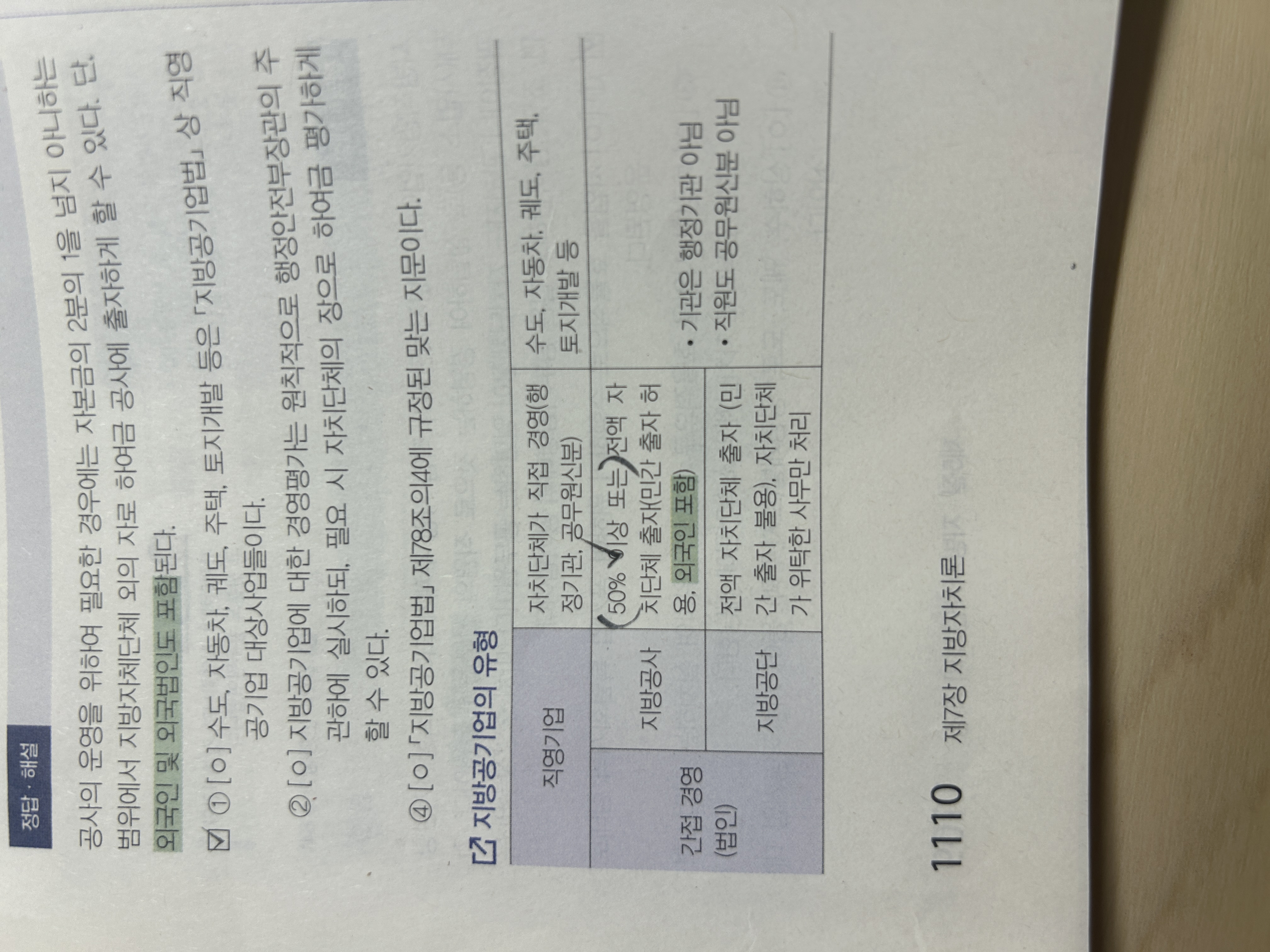

1. 지방공기업법에 근거가 있습니다. 제53조(출자) ① 공사의 자본금은 그 전액을 지방자치단체가 현금 또는 현물로 출자한다.

② 제1항에도 불구하고 공사의 운영을 위하여 필요한 경우에는 자본금의 2분의 1을 넘지 아니하는 범위에서 지방자치단체 외의 자(외국인 및 외국법인을 포함한다)로 하여금 공사에 출자하게 할 수 있다. 증자(增資)의 경우에도 또한 같다.

2. 언뜻 보면 두 문장이 모순되어 보일 수 있습니다. 국고보조금은 거의 매년 지급되는 경상재원입니다. 그러나 그 재원이 그 해에 정확히 어느 시점에 금액이 얼마일지 애매모호하다는 점이 국고보조금의 한계점이라고 할 수 있습니다. 즉, 국고보조금은 지급은 되나 그 해 안에서 시기가 조금 불투명하다는 의미입니다. 두 가지 특성을 모두 가지고 있습니다.